Кризис на рынке авиационного лизинга: в поисках рецептов выживания

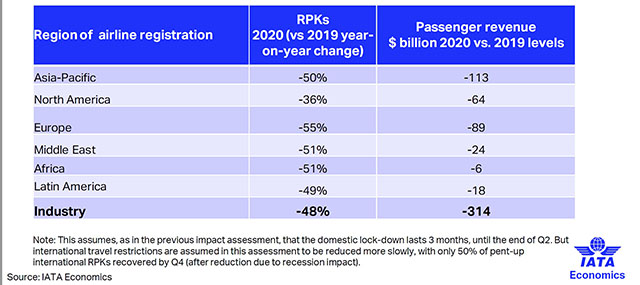

Согласно опубликованному 14 апреля обновленному прогнозу IATA, по итогам 2020 г. пассажирооборот мировой отрасли воздушного транспорта упадет по сравнению с 2019 г. на 48%. При этом доходы от перевозок пассажиров сократятся на 55%, то есть потери составят 314 млрд долл. Разумеется, падение неоднородно по регионам мира, в особенности с учетом практически полного прекращения международных перевозок при сохранении на некотором минимальном уровне перевозок на внутренних рынках. Поэтому, например, в Северной Америке сокращение пассажирооборота оценивается "всего лишь" на уровне 36%, тогда как в Европе — 55% (табл. 1).

Таблица 1. Оценка IATA снижения пассажирооборота и доходов от пассажироперевозок по регионам мира

Источник: IATA.

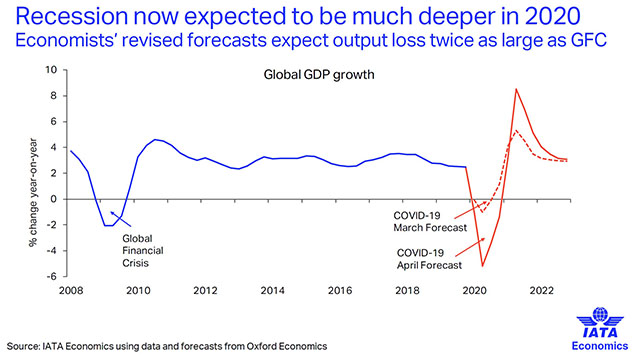

По состоянию на конец марта IATA оценивала глобальный спад на уровне 44%. Ухудшение прогноза связано с пересмотром общей экономической оценки влияния COVID-19 на мировой ВВП. Как видно из приведенного графика, по апрельским прогнозам экономисты оценивают масштабы нынешнего кризиса как вдвое превышающие масштабы мирового финансового кризиса 2008–2010 гг.

В рамках обычного функционирования авиаперевозок темпы изменения объемов авиаперевозок связаны с динамикой ВВП некоторым коэффициентом пропорциональности — в среднем на уровне около 2,5. Однако нынешний кризис сочетает традиционную циклическую природу (вообще-то, уже 10 лет как без кризисов жили) с неэкономическими по своей сути мерами по запрету авиаперевозок, поэтому отрасль переживает его значительно тяжелее.

Прогноз динамики мирового ВВП в сравнении с глобальным финансовым кризисом 2008–2010 годов (Источники: IATA и Oxford Economics)

Отметим, что текущие прогнозы IATA базируются на предположениях, которые могут оказаться излишне оптимистичными. Так, предполагается, что к концу II кв. 2020 г. будут сняты ограничения на крупнейших внутренних рынках авиаперевозок (этого можно ожидать для Китая, однако для США ситуация выглядит менее прогнозируемой), тогда как международные перевозки только в IV кв. 2020 г. доберутся до 50% от аналогичного периода 2019 г. Впрочем, восстановление может и затянуться.

Несмотря на обещанную помощь со стороны правительств (которая сильно разнится для разных стран), суммарные финансовые потери воздушного транспорта настолько велики, что они неминуемо приведут к значительным изменениям как в самой отрасли, так и в связанном с ней сегменте авиационного финансирования и лизинга. Уже сейчас очевидно, что большинство авиакомпаний даже при наличии господдержки не в состоянии самостоятельно вынести все потери, а банкротство перевозчиков приведет только к росту убытков. Перед отраслью стоит сложнейшая задача реструктуризации долгов и потерь.

Одно из традиционных последствий любого кризиса — падение рыночной стоимости ВС. В табл. 2 приведены данные консультационной компании Ishka по влиянию на рынок кризиса авиаперевозок в 2001–2002 гг. в результате событий 11 сентября 2001 г. и догнавшего его в 2003–2004 гг. кризиса из-за атипичной пневмонии (SARS).

Поскольку два кризиса пересеклись, в таблице приводятся усредненные величины изменения за 2001–2002 гг. и за 2001–2004 гг. текущей рыночной стоимости ВС (CMV — Current Market Value) и рыночной лизинговой ставки (MLR — Market Lease Rate) для ВС разных типов и разного календарного возраста.

О рефинансировании отрасли, о текущих проблемах и о том времени, когда стоящий сейчас авиапарк надо будет снова поднимать в небо, приглашаем поговорить на первой онлайн-конференции "Авиационное РЕфинансирование и лизинг". Присоединяйтесь!

Таблица 2. Динамика текущей рыночной стоимости и рыночной лизинговой ставки для ряда ВС в 2001–2002 гг. и 2001–2004 гг. в зависимости от типа и календарного возраста.

Источник: Ishka.

Как видно из таблицы, сильнее всего кризис влияет на рыночную стоимость и лизинговые ставки возрастных самолетов, а также тех типов, серийное производство которых прекращено. Падение стоимости узкофюзеляжных и широкофюзеляжных машин было примерно одинаковым, тогда как региональные самолеты кризис затронул в меньшей степени. И еще одно очень важное наблюдение от аналитиков компании Ishka, которое не отражено в приведенной таблице: для многих типов ВС "восстановление" после 2004 г. означало просто стабилизацию рыночной стоимости и лизинговых ставок на новом, пониженном уровне, а не возврат к старым добрым временам.

Безусловно, нынешний кризис по ряду причин радикально отличается от ситуации в 2001–2004 гг. и 2008–2010 гг. Прогнозы длительного послекризисного восстановления, особенно на дальнемагистральных маршрутах, ставят под большой вопрос перспективы эксплуатации четырехмоторных дальнемагистральных самолетов, спрос на которые и до пандемии заметно снижался. Более того, при столь радикальном падении перевозок избыточная провозная емкость сейчас наблюдается во всех классах ВС.

Из-за глобального характера кризиса по всему миру запарковано множество самолетов, и их текущая рыночная стоимость для лизинговых компаний становится в некотором смысле отрицательной — даже если лизингодатель изымет самолет у авиакомпании, которая перестала выплачивать лизинговые платежи, он не сможет найти на это ВС нового заказчика.

Именно поэтому авиаперевозчики, лизинговые компании, банки и другие финансовые институты ведут сложнейшие переговоры по реструктуризации задолженностей. На первом этапе речь идет об отсрочке платежей, однако более или менее очевидно, что сама по себе отсрочка не сможет спасти ситуацию и убытки каким-то образом придется списывать.

Кроме того, как показывает опыт прошлых кризисов, для многих типов ВС послекризисная стабилизация рыночной стоимости происходит на пониженном уровне по сравнению с докризисными временами. То есть многие инвестиционные компании, которые на протяжении нескольких лет финансировали сделки по приобретению ВС, будут вынуждены зафиксировать убытки.

По нынешним временам все прогнозы носят ограниченный характер, а рецептов нет вовсе. Остается только обмениваться опытом, анализировать текущую ситуацию и совместно искать решения. Именно этим целям посвящена онлайн-конференция "Авиационное РЕфинансирование и лизинг", которая состоится 30 апреля. Организатором конференции выступает компания ATO Events, которая имеет 20-летний опыт проведения отраслевых мероприятий, в том числе, и в онлайн-формате, обладает глубоким знанием отрасли воздушных перевозок и способна привлечь самых активных и деятельных специалистов, которые могут поделиться своими взглядами на ситуацию и предложить вариаты решения проблем. Преодоление сложнейшего кризиса требует совместных усилий.

Ссылки по теме

- Для того, чтобы оставить комментарий, не привязанный к социальной сети, войдите или зарегистрируйтесь на нашем сайте.

CIS & Russian Aviation News And Insights

- Aeroflot posts net profit for 2025, revenue up and debt down

- Russia nationalizes critical air travel distribution and settlement infrastructure

- Aeroflot Group reports strong 2026 start with 4.7% growth in January traffic

- Rossiya Airlines starts 2026 with strong January gains

- MC-21 aircraft ‘freed’ from foreign composites — UAC

- Vladivostok airport reports 11% traffic increase for January

- Aeroflot named leading carrier of foreign tourists to Sanya

- Sheremetyevo finalizes acquisition of nationalized Domodedovo airport

- New aircraft maintenance provider launches in Russia