Состояние и перспективы развития гражданской авиации России

Шапкин Василий Сергеевич, генеральный директор ФГУП ГосНИИ ГА, доктор технических наук, профессор.

Текущие тенденции рынка авиаперевозок

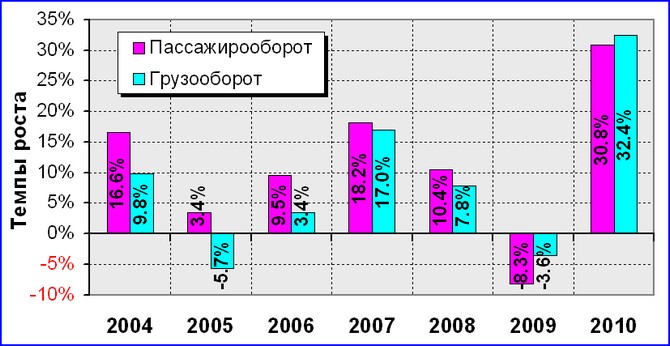

В 2001-2010 годах средние годовые темпы роста перевозок российских авиакомпаний составляли 10,7% по пассажирообороту и 6,5% по грузообороту. Хотя экономический кризис 2009 года внес негативные коррективы в работу воздушного транспорта, уже в 2010 году рынок авиаперевозок вырос более, чем на 30%, и восстановил прежнюю тенденцию роста. По итогам 2010 года объем пассажирских авиаперевозок составил 147 млрд. пкм, а грузовых – 4,7 млрд. ткм, превысив на 20% по пассажирообороту и на 28% по грузообороту итоги докризисного 2008 года.

Конкурентоспособность отечественных авиакомпаний на международном рынке перевозок

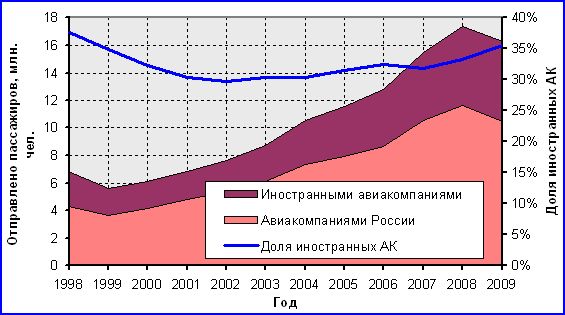

Международные отправки пассажиров из аэропортов России

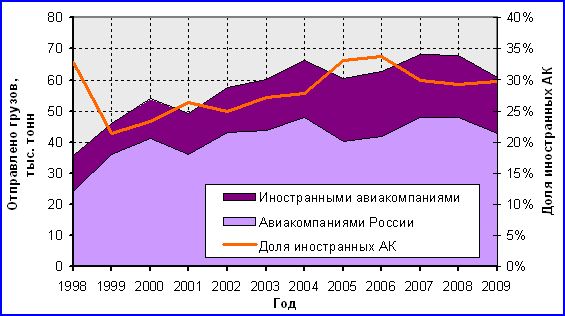

Международные отправки грузов из аэропортов России

Российские авиакомпании в целом успешно конкурируют с западными авиакомпаниями. Доля западных авиакомпаний в международных перевозках через российские аэропорты по-прежнему остается существенно ниже 50%. Во многом это обеспечивается широким использованием российскими авиакомпаниями системы нерегулярных (чартерных) перевозок. Тем не менее, в последние годы наметилась тенденция к увеличению доли западных авиакомпаний в международных перевозках через российские аэропорты.

Цели развития воздушного транспорта определяет Транспортная стратегия Российской Федерации

Это закрытый материал портала ATO.RU.

Полный текст материала доступен только по платной подписке.

Вопросы, связанные с платным доступом, направляйте на адрес paywall@ato.ru

Для пенсионеров у нас 50% скидка на все виды доступа. Зарегистрируйтесь на сайте под своим реальным ФИО (например, Иван Иванович Ивванов), указав, что Вы пенсионер, и отправьте с емэйла, который указали при регистрации скан/фотографию подтверждающего документа по адресу jkabardina@ato.ru.

Услуга "Автоплатеж". За двое суток до окончания вашей подписки, с вашей банковской карты автоматически спишется оплата подписки на следующий период, но мы предупредим вас об этом заранее отдельным письмом. Отказаться от этой услуги можно в любое время в личном кабинете на вкладке Подписка. Подробные условия автоматической пролонгации подписки.

Я подписчик / Я активировал промокод.

Если у вас есть неактивированный промокод, авторизуйтесь/зарегистрируйтесь на сайте и введите его в своем Личном кабинете на вкладке Подписка

Ссылки по теме

- Для того, чтобы оставить комментарий, не привязанный к социальной сети, войдите или зарегистрируйтесь на нашем сайте.

CIS & Russian Aviation News And Insights

- Aeroflot Group unveils summer flight schedule: over 300 routes, more than half domestic

- Russia reduces direct international air links by nine countries

- S7 Airlines increases dedicated cargo traffic by 50% in 2025

- Aeroflot posts net profit for 2025, revenue up and debt down

- Russia nationalizes critical air travel distribution and settlement infrastructure

- Aeroflot Group reports strong 2026 start with 4.7% growth in January traffic

- Rossiya Airlines starts 2026 with strong January gains

- MC-21 aircraft ‘freed’ from foreign composites — UAC

- Vladivostok airport reports 11% traffic increase for January