Больше пассажиров, больше пустых кресел

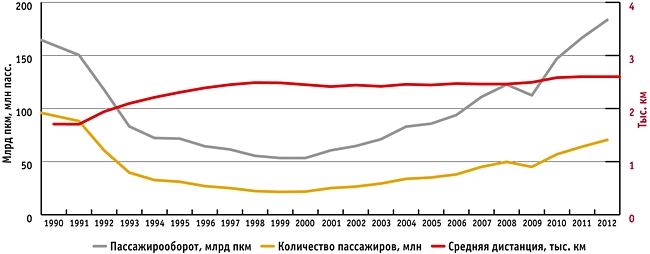

По итогам 2011 года российскими авиапредприятиями было перевезено более 64 млн пассажиров, Пассажирооборот достиг 166,7 млрд пкм (табл. 1). Темпы роста этих показателей по сравнению с 2010 г. снизились примерно вдвое и составили 12,6% по числу пассажиров и 13,4% по пассажирообороту. График изменения пассажирооборота и пассажироперевозок показан на рис. 1 (см. ниже).

В официальных комментариях было отмечено, что количество перевезенных пассажиров превысило показатели 1992 г., когда начались реальные процессы преобразований в российской гражданской авиации. Стоит, однако, отметить, что в 1992 г. рынок был в состоянии обвального падения, а в состоянии роста подобные показатели были отмечены в 1976 г. Так что отрасль не столько восстановила 20-летний провал, сколько вернулась по объемам на 35 лет назад.

Кроме того, принципиально изменилась структура авиаперевозок, о чем говорит средняя дистанция полета — показатель, который получается, если количество пассажиро-километров поделить на количество пассажиров (см. рис. 1). Как видно, средняя длина полета существенно выросла в 90-е гг. за счет развития международных авиаперевозок и продолжает понемногу расти дальше, что говорит о преимущественном росте более доходных международных авиаперевозок по сравнению с внутренними.

|

| Показатель работы по видам сообщений | Пассажирооборот | Перевозки пассажиров | Занятость пасс. кресел | Грузооборот | Перевозки грузов и почты | |||||

| 2011, млн пкм |

2011 к 2010, % | 2011, тыс. чел. | 2011 к 2010, % | 2011, % | 2011 к 2010, % | 2011, млн ткм | 2011 к 2010, % | 2011, тыс. т | 2011 к 2010, % | |

| Международные перевозки | 100403,79 | 14,72 | 31383,88 | 13,17 | 81,10 | –0,70 | 3978,83 | 4,11 | 684,72 | 3,28 |

| из них: между Россией и зарубежными странами за пределами СНГ |

89092,73 | 11,68 | 26195,51 | 8,43 | 81,70 | –1,20 | 3940,47 | 4,24 | 668,49 | 3,54 |

| между Россией и странами СНГ | 11311,06 | 45,91 | 5188,37 | 45,20 | 77,30 | 5,00 | 38,36 | –8,10 | 16,24 | –6,35 |

| Внутренние перевозки | 66356,20 | 11,35 | 32737,66 | 12,04 | 71,90 | –1,60 | 971,30 | 8,71 | 296,76 | 12,65 |

| из них: местные перевозки | 1099,88 | –3,70 | 1603,94 | 1,77 | 56,60 | –7,60 | 25,71 | 56,81 | 26,47 | 41,63 |

| В целом | 166759,99 | 13,35 | 64121,54 | 12,59 | 77,20 | –1,00 | 4950,13 | 4,98 | 981,48 | 5,94 |

| Источник: ТКП | ||||||||||

Концентрация продолжается

Это закрытый материал портала ATO.RU.

Полный текст материала доступен только по платной подписке.

Вопросы, связанные с платным доступом, направляйте на адрес paywall@ato.ru

Для пенсионеров у нас 50% скидка на все виды доступа. Зарегистрируйтесь на сайте под своим реальным ФИО (например, Иван Иванович Ивванов), указав, что Вы пенсионер, и отправьте с емэйла, который указали при регистрации скан/фотографию подтверждающего документа по адресу jkabardina@ato.ru.

Услуга "Автоплатеж". За двое суток до окончания вашей подписки, с вашей банковской карты автоматически спишется оплата подписки на следующий период, но мы предупредим вас об этом заранее отдельным письмом. Отказаться от этой услуги можно в любое время в личном кабинете на вкладке Подписка. Подробные условия автоматической пролонгации подписки.

Я подписчик / Я активировал промокод.

Если у вас есть неактивированный промокод, авторизуйтесь/зарегистрируйтесь на сайте и введите его в своем Личном кабинете на вкладке Подписка

Ссылки по теме

- Для того, чтобы оставить комментарий, не привязанный к социальной сети, войдите или зарегистрируйтесь на нашем сайте.

CIS & Russian Aviation News And Insights

- S7 Airlines reports passenger dip but sees business class surge in 2025

- Aeroflot maintains traffic and market share in 2025

- Domestic strength offsets international slide in LCC Pobeda’s 2025 results

- Rossiya Airlines sees overall passenger growth in 2025, international traffic declines

- Foreign airlines poised for Russian domestic market access in 2026, says Transport Ministry

- Russia gains second major provider for CFM56 MRO services

- Belavia’s traffic rises 8.4% in 2025, still half-way from precrisis peak

- Russia’s passenger traffic declines for first time since sanctions hit

- Russified MC-21 to achieve target range by 2029 only

Комментарии

Rust2008

ср, 25/04/2012 - 15:09

Интересная аналитическая статья, спасибо!