Медленный подъем

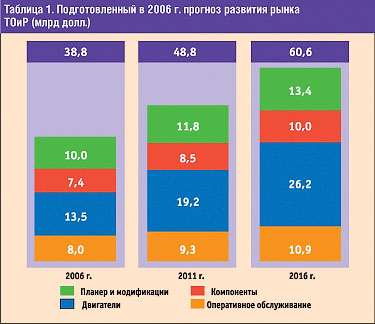

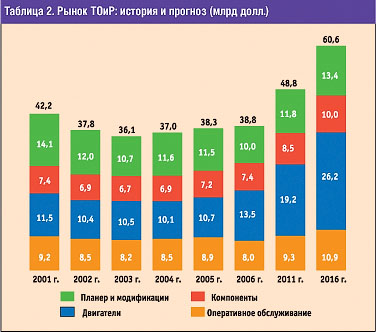

Общий объем работ на мировом рынке технического обслуживания и ремонта (ТОиР) турбореактивных самолетов транспортной категории в прошлом году увеличился на 1,3% и составил 38,8 млрд долл. Если считать, что сниженные недавно ставки заработной платы достигли своего минимума, а расходы на ремонт двигателей сохранят тенденцию к росту, то в ближайшие пять лет продолжится расширение рынка со скоростью около 5% в год. Согласно ежегодному прогнозу развития рынка ТОиР, подготовленному для журнала Overhaul & Maintenance (O&M) компаниями TeamSAI и BACK Aviation Solutions, среднегодовой совокупный темп роста (СГСТР) составит 4,7%, а объем работ на мировом рынке ТОиР в стоимостном выражении достигнет к 2011 г. 48,8 млрд долл. В следующие пять лет СГСТР снизится до примерно 4,4%, а объем работ возрастет к 2016 г. до 60,6 млрд долл. Цифре в 60,6 млрд долл. соответствует общий рост почти на 56,2% по сравнению с концом 2005 г. и скачок почти на 68% по сравнению с концом 2002 г., когда рынок ТОиР достиг самой низшей отметки за последнее время.

Фрэнк ДЖЕКМАН / Overhaul & Maintenance

|

| Согласно ежегодному прогнозу развития рынка ТОиР, подготовленному для журнала O&M компаниями TeamSAI и BACK Aviation Solutions, общий объем работ на мировом рынке ТОиР турбореактивных самолетов транспортной категории в течение ближайших пяти лет увеличится в стоимостном выражении более чем на 25%, а к 2016 г. — на 56%. |

|

| После пика в 2001 г. (общий объем работ 42,2 млрд долл.) и последующего резкого спада мировой рынок ТОиР турбореактивных самолетов транспортной категории постепенно восстанавливается. |

Поиски авиакомпаниями путей повышения экономической эффективности своей деятельности начали приводить к действительно здравым поступкам, влияющим на такие показатели, как доходы и расходы на располагаемую пассажиромилю (РПМ), или, другими словами, на удельные доходы и расходы, считает Кристофер Доан, президент и исполнительный директор TeamSAI. "Мы ясно видим, что самолеты проводят в воздухе больше времени, увеличивая тем самым потенциально возможные доходы. В этом году впервые темпы роста провозных мощностей и интенсивности их использования (соответственно 5 и 6%) превысили темпы расширения парка самолетов", — подчеркивает он. По данным BACK, мировой парк гражданских самолетов транспортной категории в прошлом году увеличился на 4,1% и насчитывает 17903 самолета. В ближайшие 10 лет он будет расширяться, причем СГСТР составит 4%.

И рост провозных мощностей, и увеличение интенсивности использования парка ведет к повышению спроса на обслуживание, но интенсивность общего роста затрат на ТОиР смягчается сокращением удельных расходов на эти работы. Согласно прогнозу, удельные расходы на ТОиР, выраженные в стоимости, отнесенной к объему выполненных перевозок в тысячах РПМ, упали почти на 20%, с 14,9 долл. на 1000 РПМ в 2001 г. до 12,1 долл. в этом году. Если учесть, что в 2002 г. этот показатель составлял 15,9 долл., то падение оказывается еще более значительным. (Всплеск удельных расходов в 2002 г. был связан с резким сокращением объемов перевозок и провозных мощностей в результате событий 11 сентября 2001 г., а также с общим спадом в экономике.)

Продолжающаяся концентрация усилий на снижении удельных расходов приводит к увеличению спроса и новым задачам для всей сети центров обслуживания и ремонта. "Мы рассматриваем необходимость улучшения работ по обслуживанию как положительный фактор. Сегодня явно просматривается тенденция к минимизации времени на обслуживание с целью максимизации времени пребывания самолета в воздухе. В то же время авиакомпании прямо требуют улучшения качества и повышения надежности. Это заставляет улучшать работу всей системы центров обслуживания. Идет дальнейший поиск путей повышения экономической эффективности, интенсивность использования самолетов растет, а удельные расходы на ТОиР продолжают снижаться", — отмечает г-н Доан.

ТОиР планера и оперативное ТО

|

| Вывод из эксплуатации самолетов более старых типов, снижение ставок заработной платы и задержки с выполнением многих программ модификации — основные причины сокращения в течение последних пяти лет работ по трудоемким формам обслуживания планера и выполнению модификаций. Но уже в ближайшем десятилетии рост возобновится. |

|

| Сегмент ТОиР двигателей уже больше сегмента трудоемких форм обслуживания планера и выполнения модификаций. В течение прогнозируемого периода он будет расти быстрыми темпами — как минимум за счет повышения стоимости запчастей. |

|

| В сегменте ТОиР компонентов прогнозируется стабильный рост в течение всего десятилетия. |

|

| На объем оперативного обслуживания повлияло сокращение перевозок после 11 сентября и повышение эффективности эксплуатации. В будущем рост объемов оперативного обслуживания будет следовать за расширением парков. |

По словам Дэвида А. Марконтелла, исполнительного вице-президента и директора по финансовым вопросам компании TeamSAI, в прошлом году отмечено продолжение значительного снижения объемов работ по обслуживанию планера. Оно вызвано, по его мнению, тремя основными причинами: повышением эффективности и улучшением организации работы подразделений, выполняющих трудоемкие формы обслуживания; широким внедрением новых технологий (и, в частности, композиционных материалов и защитных противокоррозионных покрытий, что приводит к снижению трудоемкости работ по ремонту самолетов нового поколения); продолжающимся уменьшением ставок заработной платы работников, занятых на тяжелых формах обслуживания.

С сентября 2001 г. авиакомпании мира вывели из эксплуатации сотни старых и, соответственно, требующих интенсивного технического обслуживания самолетов. Многие из этих самолетов вполне могли бы еще эксплуатироваться, если бы не обостренные событиями 11 сентября экономические проблемы, приведшие отрасль к кризису. Одновременно с этим, начиная с конца 90-х гг., на рынке появилось значительное число самолетов нового поколения.

"Следует отметить, что Boeing 737 нового поколения и некоторые самолеты семейства Airbus A320 только недавно прошли первую трудоемкую форму обслуживания и обзор, который мы провели в прошлом году, показал, что трудоемкость [этих форм] оказалась заметно меньше, чем мы прогнозировали в предыдущие годы, — поясняет г-н Марконтелл, добавляя, что разница между объемами работ при выполнении трудоемких форм обслуживания у старых самолетов и самолетов нового поколения отличается на порядок. — Причина этого в том, что технологии, используемые производителями при постройке самолетов нового поколения, сами по себе требуют меньших расходов на обслуживание планера". Помимо более эффективных антикоррозионных покрытий, большое влияние на стоимость техобслуживания оказывают композиты. Они совсем не подвержены коррозии и стойки к появлению трещин.

Необходимо принять также во внимание работу по совершенствованию процессов обслуживания, проводимую авиакомпаниями и центрами ТОиР. "Со стороны центров обслуживания явно наблюдается стремление к поиску новых способов выполнения работ, внедрению новых технологических процессов и т. п.", — утверждает г-н Доан.

В итоге трудоемкость работ по обслуживанию парка снижается. Одновременно с этим в течение нескольких последних лет идут на убыль и расходы на заработную плату работников, выполняющих трудоемкие формы обслуживания. В общем случае 75-80% стоимости выполнения трудоемкой формы составляет зарплата сотрудников, а остальная часть идет на расходные материалы.

Продолжающееся снижение ставок заработной платы, по мнению Дэвида Марконтелла, обусловлено переносом трудоемких форм обслуживания в специализированные центры, где стоимость их выполнения ниже, и пересмотром трудовых договоров и последующим заключением их на более благоприятных для авиакомпаний условиях оплаты труда сотрудников. В прошлом году 55% всех трудоемких форм обслуживания планера выполнялось авиакомпаниями в специализированных центрах. Как считают эксперты TeamSAI, к 2010 г. эта цифра составит 70%.

Правда, г-н Марконтелл считает, что ставки заработной платы в дальнейшем не будут снижаться нынешними темпами. "Мы начинаем принимать в своих расчетах, что они достигли минимума", — говорит он.

В течение ближайших пяти лет ежегодные темпы роста сегмента рынка, связанного с выполнением трудоемких форм обслуживания планера и модернизацией конструкции, составят 3,4%. К 2011 г. общий объем работ в нем достигнет 11,8 млрд долл. в стоимостном выражении. Затем СГСТР в этом сегменте замедлится и в последующие пять лет упадет до 2,7%. Общий объем работ к 2016 г. достигнет 13,4 млрд долл. По-видимому, еще через несколько лет он повысится до уровня 2001 г. (14,1 млрд долл.). Интересно, что, по мнению авторов прогноза, некоторые перевозчики, сформировавшие новую низкозатратную модель своей деятельности, попробуют в порядке эксперимента опять начать самостоятельное, на собственной базе проведение некоторых работ по обслуживанию планера. Особенно если будут считать, что организации, предоставляющие услуги по ТОиР, не стремятся внести необходимые улучшения в свою работу.

Снижение в последние несколько лет ставок заработной платы повлияло и на работы по оперативному обслуживанию, объем которых в стоимостном выражении снизился сегодня до 8 млрд долл. по сравнению с 9,2 млрд долл. пять лет назад. Оперативное обслуживание, как и тяжелые формы, очень трудоемко. В соответствии с прогнозом в течение ближайших пяти лет СГСТР в этом сегменте составит 3%, а общий объем работ достигнет к 2011 г. 9,3 млрд долл. При этом доля работ по оперативному обслуживанию, выполняемых специализированными предприятиями, увеличится с 10% в прошлом году до 35% в 2010 г.

Тенденция к передаче работ по оперативному обслуживанию специализированным организациям частично вызвана увеличением числа низкозатратных перевозчиков, начинающих с чистого листа, утверждает Кристофер Доан. Но TeamSAI отмечает также и довольно заметное стремление авиакомпаний консолидировать работы по оперативному обслуживанию в аэропортах. Крупные авиакомпании вместо организации и поддержания в рабочем состоянии 30 пунктов обслуживания стремятся сконцентрировать все работы в небольшом числе городов, стараясь обслужить там большее число самолетов и выполнить при этом работы более эффективным образом. И только для того, в основном, чтобы проводить внеплановое оперативное обслуживание, перевозчики используют небольшие пункты ТО.

"В частности, в США имеется всего два или три предприятия по ТОиР, которые, концентрируя свои усилия на предоставлении услуг по оперативному обслуживанию, похоже, действительно расширяются" — отмечает г-н Доан, приводя в качестве примера Landmark Aviation, Gearbuck Aviation и Timco.

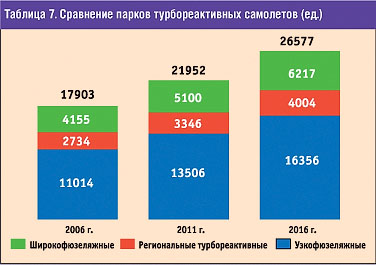

Несмотря на отсутствие поставок 50-местных региональных самолетов с турбореактивными двигателями, парки авиакомпаний расширяются

|

В начале этого года, по данным BACK, в эксплуатации находилось 17903 турбореактивных гражданских самолета транспортной категории. 61,5% из них, или чуть более 11000 единиц, — узкофюзеляжные, 23,2%, или 4155 единиц, — широкофюзеляжные авиалайнеры, и 15,3%, или 2734 единицы, — региональные турбореактивные самолеты. К 2011 г. прогнозируется расширение мирового парка до 21952 самолетов с последующим ежегодным ростом на 3,9%. К 2016 г. в нем будет 26577 единиц авиатехники.

Соотношение самолетов разных типов в составе парка в течение прогнозируемого периода сохранится практически неизменным, за исключением того, что по сравнению с предыдущими прогнозами BACK в них будет меньше 50-местных региональных турбореактивных машин. Поставки более вместительных региональных самолетов продолжатся без задержек. "Фактически нам пришлось убрать из нашего предыдущего прогноза 1700 региональных самолетов. В основном это связано с приостановкой поставок 50-местных машин, в то время как поставки более вместительных типов продолжаются", — пояснила Тулинда Диган Ларсен, директор консультационной службы BACK. При этом она подчеркнула, что, хотя региональные самолеты и составляют 15% всего мирового парка, их доля в объеме работ по ТОиР не более 5%. Кроме того, 75% всех 50-местных региональных самолетов эксплуатируется в Соединенных Штатах.

Из-за снижения в США средних цен на билеты и увеличения расходов на топливо "экономичность эксплуатации 50-местных самолетов стала проблематичной", — считает г-жа Ларсен. Она заметила также, что заказы на 50-местные самолеты были вызваны реструктуризацией потерпевших банкротство авиакомпаний с традиционной моделью ведения бизнеса. Но впоследствии многие эксплуатанты трансформировали эти заказы в поставки более вместительных региональных самолетов.

Еще одна тенденция развития парков авиакомпаний, отмеченная BACK, состоит в том, что узкофюзеляжные авиалайнеры, поставляемые низкозатратным перевозчикам, используются для расширения сети обслуживаемых ими маршрутов, тогда как у сетевых авиакомпаний самолеты тех же типов идут на замену провозных мощностей.

Это закрытый материал портала ATO.RU.

Полный текст материала доступен только по платной подписке.

Вопросы, связанные с платным доступом, направляйте на адрес paywall@ato.ru

Для пенсионеров у нас 50% скидка на все виды доступа. Зарегистрируйтесь на сайте под своим реальным ФИО (например, Иван Иванович Ивванов), указав, что Вы пенсионер, и отправьте с емэйла, который указали при регистрации скан/фотографию подтверждающего документа по адресу jkabardina@ato.ru.

Услуга "Автоплатеж". За двое суток до окончания вашей подписки, с вашей банковской карты автоматически спишется оплата подписки на следующий период, но мы предупредим вас об этом заранее отдельным письмом. Отказаться от этой услуги можно в любое время в личном кабинете на вкладке Подписка. Подробные условия автоматической пролонгации подписки.

Я подписчик / Я активировал промокод.

Если у вас есть неактивированный промокод, авторизуйтесь/зарегистрируйтесь на сайте и введите его в своем Личном кабинете на вкладке Подписка

Ссылки по теме

- Для того, чтобы оставить комментарий, не привязанный к социальной сети, войдите или зарегистрируйтесь на нашем сайте.