Несмотря на восстановление, авиакомпании в мире нуждаются в финансовой поддержке

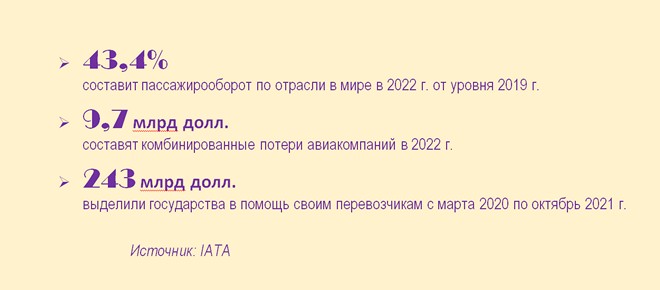

Мировая индустрия воздушного транспорта продолжает оставаться в сложных и неоднозначных условиях. Отложенный спрос обеспечивает восстановление от последствий кризиса, вызванного пандемией COVID-19, особенно на некоторых внутренних рынках, на туристических направлениях и в сегменте лоукост. При этом в ряде регионов сохраняются серьезные карантинные ограничения, а прибыльные дальнемагистральные перевозки (по оценкам специалистов Boeing, приводимым в новом прогнозе динамики рынка воздушных судов до 2041 года) восстановятся не раньше конца 2024 года. В целом, по данным Международной ассоциации воздушного транспорта (IATA), пассажирооборот по отрасли в мире в 2022 году составит всего 43,4% от уровня допандемийного 2019 года. Более того, продолжающаяся неопределенность из-за нестабильности глобальной экономики и угрозы очередной всемирной рецессии оказывают негативное влияние на развитие отрасли.

Растущие расходы, связанные с макроэкономическими, экологическими и геополитическими угрозами, рост расходов на топливо, инфраструктуру и рабочую силу, а также высокая долговая нагрузка оказывают давление на отрасль, отмечают в IATA. Авиатранспортный бизнес в целом пока остается убыточным — по оценкам, в текущем году авиакомпании понесут комбинированные потери в размере порядка 9,7 млрд долл.

Только перевозчикам североамериканского континента (находящимся вдалеке от горячих точек), видимо, удастся переломить негативный тренд: ожидается, что в этом году они покажут прибыль. Европейские авиакомпании сократят разрыв до рентабельности, их убытки составят 3,9 млрд долл. На Ближнем Востоке авиакомпании потеряют 1,1 млрд долл. Рынок Латинской Америки восстанавливается, но авиакомпании все еще убыточны: минус 3,2 млрд долл. по прогнозу. Не улучшается финансовое положение авиакомпаний Азитско-Тихоокеанского региона и Китая, которые все еще страдают от ковидных ограничений, — их убытки составят 8,9 млрд долл. Африканские перевозчики также окажутся в минусе: –0,7 млрд долл.

Несмотря на постепенное восстановление операционных показателей, в разных регионах сохраняются высокие риски банкротств авиакомпаний. За два года с начала пандемии, по данным IATA, порядка 90 авиакомпаний оказались на грани банкротства. Большинство прошли процедуру реструктуризации, но более десятка авиакомпаний по всему миру — как вышедших на рынок относительно недавно, так и ветеранов отрасли — прекратили существование. Среди недавних примеров южноафриканская авиакомпания с 76-летней историей Comair и ее лоукост-подразделение Kulula, не нашедшие финансирования для продолжения операционной деятельности.

![]()

В настоящее время ряд авиакомпаний по-прежнему находятся под защитой от банкротства. Так, в Азии с декабря 2021 года проходит реструктуризацию индонезийский национальный перевозчик Garuda Indonesia (60% в собственности государства). Авиакомпания накопила долговые обязательства на сумму 9,7 млрд долл. и ведет сложные переговоры с кредиторами и поставщиками, в том числе лизингодателями, о списании существенной части долгов. В прошлом году компания объявила дефолт по займу в 500 млн долл., после чего риск ее ликвидации стал вполне реальным.

Не будучи уверенным в судьбе Garuda, индонезийское правительство в качестве запасного варианта даже рассматривало назначение небольшой чартерной авиакомпании Pelita Air Service новым национальным перевозчиком страны.

Однако выпуск облигаций и урегулирование отношений с лизингодателями дают шанс на спасение Garuda.

В Южной Америке крупная авиакомпания LATAM с 2020 года находится под защитой Главы 11 законодательства США о банкротстве. Все это время компания продолжала операционную деятельность, одновременно реализуя жесткий план реструктуризации. Штаб-квартира группы LATAM находится в Чили; входящие в нее авиакомпании также базируются в Бразилии, Колумбии, Эквадоре и Перу.

Самый свежий пример обращения за помощью на защиту от банкротства наблюдался в Европе. В начале июля принадлежащая Швеции, Дании и Норвегии панскандинавская авиакомпания SAS — Scandinavian Airlines подала заявку в Суд по банкротствам Нью-Йорка на защиту по Статье 11 законодательства о банкротстве США, чтобы выиграть время для всесторонней реструктуризации бизнеса. Под защитой судебной супервизии авиакомпания рассчитывает достичь договоренности с акционерами и поставщиками, реструктурировать долги и оптимизировать парк. Этот процесс может занять от 9 до 12 месяцев.

Сложная ситуация складывается в Китае, где ковидные ограничения, закрытие границ и локдауны продлились дольше, чем где-либо, и карантины сохраняются до сих пор. Из-за политики "нулевой терпимости к COVID", проводимой правительством Китая, авиатранспортная отрасль несколько раз оказывалась практически парализованной. Рынок авиаперевозок в стране по-прежнему остается на уровне менее 40% от показателя 2019 года. Убытки отрасли, по прогнозу Администрация гражданской авиации (CAAC), в 2022 году составят 82,3 млрд юаней. А с начала пандемии сумма убытков приближается к 300 млрд юаней (44,6 млрд долл.).

Грузоперевозки, которые в остальном мире росли на фоне падения пассажиропотоков, в Китае снизились на 17,9% по сравнению с первым полугодием 2021 года и сейчас составляют 87,5% от уровня 2019 года. Это вызвано сбоем логистических цепей вследствие локдаунов в крупнейших городах.

Правительство Китая в очередной раз вынуждено спасать отрасль от коллапса. Министерство финансов Китая и CAAC представили антикризисный пакет для поддержки внутренних авиаперевозок. Предлагаемая программа призвана поддержать минимально необходимое число рейсов, чтобы обеспечить безопасность полетов и транспортную связность страны. Также CAAC выделит по 3 млрд юаней (446 млн долл.) каждой из трех крупнейших государственных авиакомпаний: Air China, China Southern и China Eastern. Еще 2 млрд юаней получит Capital Airports Holdings, крупнейший аэропортовый холдинг Китая, в управлении которого находятся 53 аэропорта, в том числе пекинский аэропорт Шоуду.

Как в июле сообщил директор CAAC Сон Чжиюн, среднее соотношение активов и обязательств китайских авиакомпаний составляет 82,2%. У 12 авиакомпаний показатель достиг 100%, что, технически, означает банкротство.

ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА ПО-ПРЕЖНЕМУ АКТУАЛЬНА

Список банкротств и предбанкротных состояний был бы длиннее, если бы государства не принимали меры антикризисной поддержки. В целом, по оценкам IATA, только с марта 2020 по октябрь 2021 года государства выделили в помощь своим перевозчикам более 243 млрд долл. в виде ссуд, госгарантий, субсидий, компенсаций и налоговых привилегий.

В Евросоюзе любые меры государственной помощи должны быть согласованы с Еврокомиссией, и в ряде случаев одобрение так и не было получено. Так, итальянский флагман Alitalia прекратил существование, а на его основе была создана авиакомпания-преемница ITA (Italia Trasporto Aereo).

Хотя ряд крупнейших авиакомпаний, таких как немецкая Lufthansa, спешат досрочно вернуть государству полученные ссуды в силу невыгодных условий, некоторые европейские авиакомпании по-прежнему нуждаются во вливаниях. Так, весной-летом 2022 года Еврокомиссия одобрила дополнительные меры государственной поддержки португальской SATA, латвийской airBaltic и румынской Tarom. Последняя получила докапитализацию в размере 1,9 млн евро в качестве компенсации ущерба, полученного от пандемии COVID-19. Это уже третий транш господдержки румынскому перевозчику с начала пандемии: в феврале и октябре 2020-го авиакомпания получила ссуды и гарантии в общей сложности на 56 млн евро. Авиакомпания проходит процесс реструктуризации.

Португальскому чартерному перевозчику SATA Air Acores выделяются средства на реструктуризацию в размере 453,25 млн евро. Финансирование необходимо для поддержания продолжения полетов, которые связывают Азорские острова с материковой территорией Евросоюза, и проведения мероприятий по реструктуризации, направленных на сокращение расходов. Компания остается убыточной с 2014 года и неоднократно получала финансовые вливания от правительства Португалии. В этот раз государство конвертировало в ценные бумаги долг на сумму 318,25 млн евро (в результате чего подконтрольному государству холдингу перешла доля в 51% авиакомпании), а также предоставило гарантии на сумму 135 млн евро.

Между тем португальский флагман TAP Air Portugal получает государственную "инъекцию" размером в 600 млн евро в этом году, помощь в 2021 году составила 641 млн евро.

Среди последних одобренных Еврокомиссией мер господдержки — рекапитализация латвийской авиакомпании airBaltic с целью недопущения финансовой несостоятельности перевозчика. Авиакомпания на 97% принадлежит латвийскому правительству, и докапитализация увеличит эту долю. В документах Еврокомиссии отмечалось, что высок риск дефолта airBaltic, который может привести к закрытию авиакомпании.

Государственное участие неизбежно и в судьбе панскандинавской SAS, которая частично находится в собственности Швеции и Дании. Согласно плану реструктуризации SAS намеревается сократить ежегодные расходы на 7,5 млрд крон и получить от продажи акций как минимум 9,5 млрд крон. Также планируется конвертировать в ценные бумаги правительственную ссуду в 20 млрд крон. Источники снижения расходов уже, в целом, определены. Кроме того, получены заверения о поддержке от правительств Швеции, Дании и Норвегии.

В Аргентине на этот год запланирована помощь государственной компании Aerolíneas Argentinas в размере 650 млн долл. (63,5 млрд аргентинских песо).За последние годы правительство страны выделила национальному перевозчику порядка 2 млрд долл.

НОВЫЕ СХЕМЫ ПАРТНЕРСТВА

В Евросоюзе правительственная помощь, как правило, сопровождается целым рядом условий, далеко не всегда выгодных для авиакомпаний. Так, Air France была вынуждена отказаться от большой части внутренней маршрутной сети в обмен на антикризисный пакет. Другой популярной схемой является конвертация долга в долю в авиакомпании. Не желая увеличивать участие государства в акционерном капитале, крупные европейские перевозчики стремятся досрочно погасить займы и искать более выгодных стратегических партнеров. Так, франко-голландская группа Air France — KLM ведет переговоры с частной инвестиционной компанией Apollo о покупке на сумму 500 млн евро акций входящего в группу провайдера услуг по техобслуживанию и ремонту для скорейшей выплаты государственных займов. Однако в целом привлекательность отрасли для частных инвесторов из финансовых структур сейчас ограниченна в силу высоких рисков и неочевидного потенциала.

За последний год наметилась тенденция повышенного интереса к авиабизнесу со стороны крупных логистических компаний. Во время пандемии грузовой сегмент рынка столкнулся с резким сокращением провозных мощностей, срывом логистических цепей и непредсказуемой динамикой цен. Поэтому многие логистические компании заинтересованы в укреплении связей между звеньями цепи посредством создания собственных авиатранспортных подразделений или альянсов с существующими авиакомпаниями. Со своей стороны авиаперевозчики приветствуют приток инвестиций от крупных партнеров. Так, крупнейшим акционером Lufthansa стал германский миллиардер Клаус-Михаэль Кюне, увеличивший свою долю в авиакомпании с 10 до 15%. Доля правительства Германии составляет менее 10%. Кюне владеет контрольным пакетом акций крупной международной логистической компании Kuehne und Nagel и 30%-ной долей в германском контейнерном перевозчике Hapag Lloyd.

![]()

Lufthansa Group рассматривает альянс с еще одной логистической компанией — итальянской Mediterranean Shipping Company (MSC) для совместного участия в ITA Airways, преемнике обанкротившегося итальянского национального перевозчика Alitalia. В настоящее время рассматривается сценарий, при котором мажоритарным акционером итальянской авиакомпании станет именно MSC, тогда как Lufthansa отводится роль стратегического и коммерческого партнера в авиационной отрасли. MSC является крупным игроком на рынке контейнерных перевозок и до сих пор не участвовала в авиационных проектах. В MSC отметили, что есть потенциал синергии с авиакомпанией как в грузовом, так и в пассажирском сегменте.

Не остался в стороне и французский транспортно-логистический конгломерат CMA CGM, заключивший стратегическое партнерство сроком на 10 лет с франко-голландской авиационной группой Air France — KLM. В рамках контракта CMA CGM приобретет 9%-ную долю в Air France — KLM, а также компании проведут интеграцию маршрутных сетей грузовых авиаперевозок, провозных мощностей и связанных услуг. С точки зрения CMA CGM (четвертого крупнейшего в мире морского контейнерного перевозчика), партнерство необходимо для ускорения роста авиационного подразделения компании, созданного в феврале 2021 года.

ГОСУДАРСТВЕННАЯ ПОМОЩЬ РОССИЙСКИМ АВИАПРЕДПРИЯТИЯМ

В России авиатранспортная отрасль восстанавливалась от последствий коронавирусного кризиса опережающими темпами, благодаря размерам внутреннего рынка и адаптивности авиакомпаний. Однако санкции недружественных стран создали существенные сложности для нормального функционирования воздушного транспорта. В июне правительство РФ приняло решение направить 17 млрд руб. из средств Фонда национального благосостояния на докапитализацию трех авиакомпаний: S7 Airlines ("Сибирь"), "Уральских авиалиний" и "Авроры". Для погашения долговых обязательств выделяются средства в форме выкупа облигаций. Средства поступят непосредственно банкам, которые приобретут облигации в счет реструктуризации долга. Таким образом, правительство не станет приобретать долю в перевозчиках, но поможет им компенсировать последствия санкций.

Данная мера — лишь одна из антикризисного пакета, направленного на стабилизацию авиатранспортной отрасли. В него также входит компенсация возврата средств пассажирам из-за отмены рейсов — на сумму 19,5 млрд руб., компенсация недополученных доходов за март и апрель одиннадцати закрытым аэропортам на юге России — на 1,5 млрд руб. и субсидирование региональных перевозок в период с апреля по октябрь 2022 года — на 110,0 млрд руб. Субсидии призваны не допустить сокращения совокупного пассажиропотока российских авиакомпаний по результатам 2022 года более чем на 10% от показателей прошлого года. В 2021 году российские перевозчики обслужили 111 млн пасс.

Сейчас в РФ действует несколько ежегодных федеральных программ субсидирования пассажирских авиаперевозок: между регионами в обход Москвы, между европейской частью страны и Дальним Востоком, Крымом и Калининградом.

Кроме того, Минтранс РФ подготовил правила предоставления субсидий авиакомпаниям на выполнение региональных и местных перевозок почтовых отправлений, пересылаемых организациями федеральной почтовой связи. Соответствующий проект постановления правительства уже создан.

![]()

В середине июля Российская Федерация в лице Федерального агентства по управлению государственным имуществом (Росимущество) и в лице Министерства финансов (Минфин) приняла участие в процессе по увеличению уставного капитала авиакомпании "Аэрофлот" в рамках реализации преимущественного права приобретения акций.

Росимущество и Минфин подали совместную заявку на приобретение 1 531 234 889 новых обыкновенных акций ПАО "Аэрофлот". Это соответствует уточненной потребности компании в финансировании и по цене размещения в размере 34,29 руб. соответствует 52,5 млрд руб.

Привлекаемые от государства средства помогут полностью покрыть потребность Группы в рамках реструктуризации задолженности по аккредитивам.

Ссылки по теме

- Для того, чтобы оставить комментарий, не привязанный к социальной сети, войдите или зарегистрируйтесь на нашем сайте.

CIS & Russian Aviation News And Insights

- Aeroflot to add 23 new destinations to its vast summer route network

- Sky Gates Airlines takes delivery of second Ilyushin IL-96-400T

- Superjet 100 flies with Russian engines

- Aeroflot posts first full year profit since pandemic

- Supporting Russia’s fleet of Western-built aircraft is a humanitarian necessity – AmCham Russia