Рынок запасных авиадвигателей: время уберизации

Традиционно авиакомпании вместе с новыми самолетами закупают и запасные двигатели для них, необходимые для обеспечения безостановочной эксплуатации ВС. Эти подменные авиадвигатели формируют так называемый минимальный запас, величина которого рекомендована двигателестроителями. Однако в современных условиях минимальный запас в большей степени отвечает интересам бизнес-модели двигателестроителей, нежели реальным потребностям авиакомпаний. Президент лизинговой компании Willis Lease Finance Corporation Брайан Р. Хоул, убежден, что давно назрела необходимость внедрения экономики совместного использования ресурсов, благодаря которой авиакомпании смогут покупать меньше подменных двигателей, чем это требуется сейчас. Экономика совместного использования выражается в концепции Uber — групповое использование актива более эффективно, чем владение данным активом индивидуальными пользователями.

Рынок запасных двигателей в гражданской авиации давно созрел для развития подобного эффективного подхода. Зачем авиакомпании владеть таким большим количеством запасных двигателей и замораживать существенный капитал, если она может получить надежную замену от производителя, провайдера ТОиР, лизингодателя или другой организации в любой момент, когда такая необходимость возникнет?

Оправданность такого подхода возрастает для более зрелых программ, по мере того как надежность двигателей приближается к показателям, которые CFM56 и V2500 демонстрируют не одно десятилетие. Внедрение принципов экономики совместного использования ресурсов в сфере запасных авиадвигателей несет реальные выгоды, и если основные участники — авиакомпании и двигателестроители — согласятся участвовать, то в конечном счете выиграют все.

Авиационный турбореактивный двигатель можно отнести к числу самых сложных и дорогих технологических достижений, но бизнес-модель двигателестроителей стала похожа на принцип работы производителей инструментов для бритья: станок (то есть новые двигатели, установленные на самолет) продается ниже себестоимости, а затем сменные лезвия (то есть запасные двигатели и запчасти) продаются с огромной маржой. Вложив миллиарды долларов в разработку новой программы и затем продавая двигатели если не в убыток, то с минимальной наценкой, производитель вынужден поднимать цены на запасные двигатели и запчасти, иначе бизнес прогорит.

Поэтому двигателестроители не только заинтересованы, они просто обязаны продавать авиакомпаниям запасные двигатели с каждым новым контрактом, если они хотят предлагать конкурентоспособные условия и поддерживать функционирование своей бизнес-модели.

Именно так производители и пришли к концепции т. н. минимального коэффициента запасных двигателей, в рамках которой на определенное количество установленных на самолеты двигателей авиакомпанию призывают приобретать один запасной. Исторически производители подталкивали авиакомпании к соотношению 10:1, то есть на 10 установленных на самолеты двигателей авиакомпании "необходимо" держать один запасной.

Более высокая маржа и больше проданных запасных двигателей позволяют производителю предлагать скидки на устанавливаемые двигатели и закладывать большую маржу безопасности для потенциальных гарантийных случаев и программ фиксированной оплаты за летный час (power-by-the-hour, PBH), которые обычно подразумевают минимальные требования по приобретению запасных двигателей. Если авиакомпания не поддерживает это минимальное соотношение, она может потерять как гарантийные, так и РВН-преимущества. Например, авиакомпания может быть лишена гарантии AOG (aircraft on ground, "самолет на земле"), по которой производитель гарантирует авиаперевозчику предоставление запасного двигателя в случае потери состояния летной годности ВС.

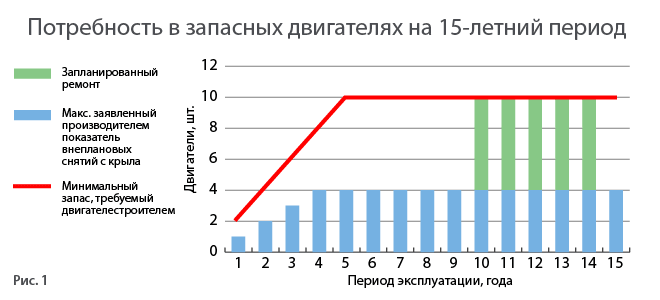

Однако, как показано на рис. 1, для авиакомпании приобретать запасные двигатели согласно минимальным требованиям производителя оказывается невероятно невыгодно. График основан на расчетах гипотетической авиакомпании (авиакомпания Х), которая вводит в эксплуатацию по 10 самолетов Boeing 737NG (разумеется, с двигателями CFM56-7B) в течение пяти последовательных лет и затем обеспечивает налет по 2900 ч и 1600 циклов в год.

Пример предполагает, что авиакомпания Х приобретает по два запасных двигателя в год в течение пяти лет, чтобы удовлетворить минимальному соотношению, установленному производителем. В результате к концу пятого года авиакомпания эксплуатирует парк из 50 самолетов (100 установленных двигателей) и владеет десятком запасных двигателей.

Красная черта на графике показывает количество запасных двигателей, которые должна приобрести авиакомпания Х согласно соотношению 10:1. То есть в течение 11 из 15 лет эксплуатации авиакомпания должна держать эти немыслимые 10 запасных двигателей. А столбики на графике показывают то количество запасных двигателей, которое действительно понадобится авиакомпании Х для бесперебойной эксплуатации. Эти данные основаны на заявленном производителем показателе внеплановых снятий с крыла (UER, unexpected removals), который для двигателя CFM56-7B составляет 0,016 на 1 тыс. летных часов — и на среднем показателе наработки в 16 тыс. циклов до первого планового капремонта.

Исходя из этих цифр, авиакомпании Х нужно всего четыре запасных двигателя на первые 10 лет эксплуатации — то есть 40% от того количества, которое она вынуждена купить по правилам производителя. И затем понадобится еще шесть двигателей (каждый на пять лет), чтобы обеспечить плановое техобслуживание. Промежуток между красной чертой и столбиками на графике показывает степень неэффективности и экономической нецелесообразности.

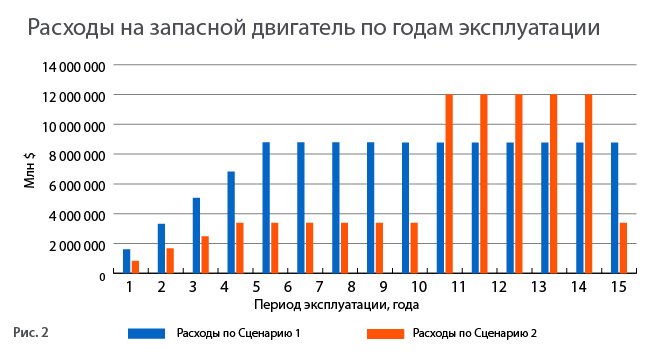

Рис. 2 переводит в стоимость ежегодные потери авиакомпании от требования покупать и содержать лишние двигатели. Сценарий 1 предполагает, что авиакомпания реализует схему долгосрочного возвратного лизинга каждого двигателя, который она вынуждена взять по требованиям минимального соотношения, по агрессивной месячной ставке 0,63% от каталожной стоимости двигателя. По такому сценарию авиакомпания потратит почти 115 млн долл. только на аренду 10 запасных двигателей в течение 15 лет.

В отличие от первого, по сценарию 2 авиакомпания тратит менее 90 млн долл., если приобретает (и долгосрочно финансирует) всего четыре запасных двигателя, которые необходимы, чтобы застраховаться от незапланированного снятия, и затем берет в краткосрочный лизинг те шесть двигателей, которые необходимы на период пикового техобслуживания.

Это верно, даже если допустить, что эти шесть пятилетних лизинговых срока обойдутся более чем в 120 тыс. долл. ежемесячно на каждый двигатель. А если аренда каждого двигателя будет стоить 70 тыс. долл. в месяц, то экономия, получаемая по сценарию 2 в сравнении со сценарием 1, достигает от 25 до 40 млн долл. Это значительная сумма для любой компании, но в особенности для авиаперевозчиков, которые сосредоточены на сокращении даже самых минимальных лишних затрат.

Где-то посередине между сценариями 1 и 2 авиакомпания Х может получить тот же уровень операционной защиты, что и при схеме поддержания минимального резерва двигателей, предлагаемой производителем, без необходимости их покупки.

Вместо этого авиакомпания Х может, например, присоединиться к программе гарантированной доступности авиадвигателей ConstantAccess, предлагаемой Willis Lease. Это позволит ей пользоваться ресурсом десятков специалистов по авиадвигателям, сотрудников Willis Lease и Willis Asset Management, чтобы с уверенностью прогнозировать потребность в запасных двигателях, а затем получить гарантированный доступ к портфолио двигателей совокупной стоимостью более 1,6 млрд долл., чтобы соответствовать всем требованиям.

Гипотетический пример, приведенный выше, демонстрирует, что авиакомпании могут сэкономить миллионы, приняв на вооружение такой подход. Впрочем, остаются два главных вопроса: смогут ли авиакомпании его продвинуть и примут ли его двигателестроители.

У производителей есть веская причина сопротивляться. Повышение эффективности означает, что они будут продавать меньше запасных двигателей. Но у этой новости есть и хорошая сторона. Willis Lease будет продолжать закупать все больше двигателей для поддержки таких программ, как ConstantThrust и ConstantAccess. Более того, чем меньше двигателей купят авиакомпании, тем больше приобретет Willis. Фактически лизинговая компания начинает играть на рынке авиадвигателей ту же самую роль, что и на рынке самолетов, где лизинговые компании давно стали полноправными самостоятельными заказчиками самолетов наравне с авиаперевозчиками.

Следует отметить, что в рамках нынешней системы переизбыток запасных двигателей наносит урон и бизнес-модели производителей. Если моторостроитель продал слишком много запасных двигателей, они останутся на складах авиаперевозчиков, повышая их капитальные расходы. Отсюда возникает соблазн разобрать ненужные двигатели на запчасти. А это создаст конкуренцию новым запчастям, которые выпускает моторостроитель с расчетом продать с высокой маржой для поддержки основного бизнеса. Сложно рассчитать, что хуже для производителя, — продавать больше двигателей с риском, что они будут досрочно разобраны, или продавать меньше, но без угрозы для бизнеса запчастей.

Однако нельзя пренебрегать экономией, которую получат авиакомпании и отрасль в целом от куда более эффективного рынка запасных двигателей.

Компания Willis Lease развивает рынок лизинга авиационных двигателей и стремится предоставить новые решения проблем, с которыми сталкивается этот растущий рынок. Willis Lease — независимая компания в сегменте лизинга авиадвигателей, созданная почти 40 лет назад, когда о лизинге авиадвигателей почти никто еще не слышал. Компания первой создала бизнес-модель обменного фонда авиационных двигателей совместного пользования.

В настоящее время Willis Lease располагает почти 690 авиадвигателями производства всех ведущих мировых двигателестроителей — общей стоимостью свыше 1,6 млрд долл.

Willis финансирует покупку ВС и двигателей через краткосрочные и долгосрочные лизинговые контракты а также предоставляет услуги управления активами.

В 2016 году Willis Lease приобрела и интегрировала британскую компанию Total Engine Support (TES), специализировавшуюся на управлении активами и консалтинге. Новое название для ex-TES стало Willis Asset Management, компания предоставляет полное управление флотом двигателей, управление графиком ТО, помощь в выборе силовой установки, планирование вывода из эксплуатации, гарантию для запасных двигателей на пиковые периоды ТО и т. д.

Еще одно новое подразделение Willis Lease в США, Флорида, — Willis Aeronautical Services — специализируется на разборке двигателей и решениях по утилизации. Такая тройственная структура сформировалась постепенно, в течение нескольких последних лет, и при этом приобретение TES существенно расширило возможности и мощности компании в области управления активами.

Willis Asset Management является сертифицированной по EASA/FAA Рart 145 организацией и выполняет весь спектр услуг по ТОиР в соответствии с требованиями технических стандартов производителей.

Среди новейших проектов можно назвать объединение в феврале 2019 г. усилий Willis Lease Finance Corporation с FLYdocs для первого применения блокчейна и искусственного интеллекта в области управления коммерческими воздушными судами, двигателями и компонентами. Компании создают пилотную программу для использования технологии блокчейна на открытой платформе по обмену данными. Цель работы — исследовать возможности и преимущества, которые эта технология может открыть в авиационной отрасли подобно ее успешному применению в финансовом секторе.

Узнать больше о продуктах и услугах компаний, входящих в Willis, задать вопросы ее представителям можно на семинаре во время работы выставки MRO Russia & CIS 2019, которая пройдет 5–6 марта в Москве.

Ссылки по теме

- Для того, чтобы оставить комментарий, не привязанный к социальной сети, войдите или зарегистрируйтесь на нашем сайте.

CIS & Russian Aviation News And Insights

- Russia nationalizes critical air travel distribution and settlement infrastructure

- Aeroflot Group reports strong 2026 start with 4.7% growth in January traffic

- Rossiya Airlines starts 2026 with strong January gains

- MC-21 aircraft ‘freed’ from foreign composites — UAC

- Vladivostok airport reports 11% traffic increase for January

- Aeroflot named leading carrier of foreign tourists to Sanya

- Sheremetyevo finalizes acquisition of nationalized Domodedovo airport

- New aircraft maintenance provider launches in Russia

- Russia’s UAC adds IL-114-300 to Indian production plan alongside Superjet